経営企画の実務経験に基く、会社分割(新設分割)について①(全3回 連載記事)

事業承継にも様々な形があり、単純に会社をそのまま承継する方法でなく、部門を切り離し、特定の部門を生かして承継するといった手法もある。

今回はその手法の一つである「会社分割(新設分割)」について、実際に大手企業グループの経営企画として会社分割等の組織再編に携わった経験を踏まえ、その概要について説明する。

事業承継というと、会社全体がそのまま包括承継されるスキームを考えがちであるが、同一会社の内でも、将来性があり採算性の良い事業と、不採算事業が混在するケースもある。

越えなければならないハードルもあるが、良い事業を残して分社化することで、会社そのものの廃業を避けるといった方法はないのか。残った事業をどうするかという課題は残るが、有望な事業を切り離し承継させるという選択肢も、経営者としては持っておきたいところである。

本コラムでは、筆者が会社分割に携わった実務経験に基き、会社分割の内、「新設分割」という手法の概要を説明する。

1. 新設分割とは

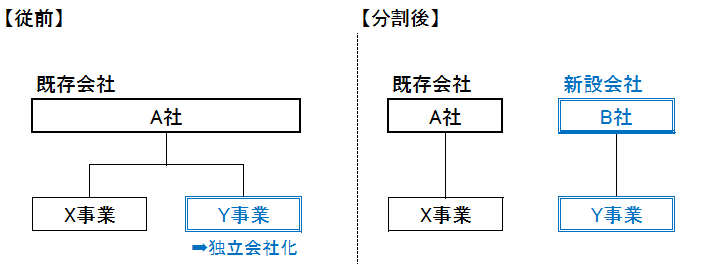

既存会社が新会社を設立して、これに事業を承継させるものである。

特定の事業に関する資産や債務を切り出して承継対象とすることで、会社全体をそのまま承継する包括承継とは異なる点が特徴である。

原則として、当該事業に係るものを包括的に移転する会社法上の行為であるため、上記の図におけるY事業に係るもの一切は、分割対象となり、新会社Bへ移転される。

具体的には、事業に関連する資産、負債、契約、人員、商品ブランドなどが対象となる。

ここで注意をしなければならいないことは、過剰人員や負債等を抱えた不採算事業であった場合、そうした人員や負債までもが移転の対象となることである。進め方を誤ると、分割契約を承認する議案を上程した株主総会[1]での反対や、債権者保護といった分割手続きの完了までの過程において異議申し立てを受ける結果となり、分割自体がうまく進まなくなるというケースも考えられる。

切り出す事業に関する内容について『分割計画書』へ定める際には、同時に会社分割手続き完了後の新体制や経営方針といった点も含めて考慮し、利害関係者を含めた納得が得られる内容とすることが望まれる。

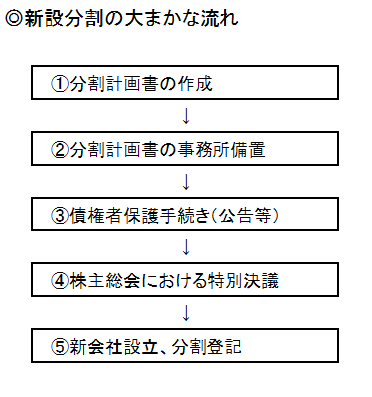

2.新設分割の手続き(概要)

ここでは具体的な新設分割の手続きの流れに関する概要を説明する。

まずは、分割計画書の作成である。新設分割計画書の記載項目については、会社法に規定されており、主な内容[2]には以下のものがある。

- 新設分割設立会社の目的、商号、本店の所在地及び発行可能株式総数

- 新設分割設立株式会社の定款で定める事項

- 新設分割設立株式会社の設立時取締役の氏名

- 新設分割設立株式会社が新設分割により新設分割をする会社から承継する資産、債務、雇用契約その他の権利義務に関する事項

- 新設分割設立株式会社が新設分割に際して新設分割会社に対して交付するその事業に関する権利義務の全部又は一部に代わる当該新設分割設立株式会社の株式の数又はその数の算定方法並びに当該新設分割設立株式会社の資本金及び準備金の額に関する事項

特に骨が折れる作業は、カーブアウト[3]といわれる事業の峻別と切り出しである。類似の複数事業を抱えていたり、また、本社と支店、親子会社の関係等でお互いに補完して1つの事業を営んでいる場合などは、分割後に円滑な業務が継続出来るよう慎重に対象を切り出していく必要がある。

中でも、分割事業に係る資産状況を示す分割B/Sの作成に際しては入念に精査する必要があり、 経理部門や会計事務所等と連携して、疑念が生じないよう丁寧に作業を進めていくことが重要である。

これらをまとめたものを『分割計画書』として定めたうえ事務所へ備え置きし、利害関係者からの閲覧に供する準備を整えることが、分割に向けた第一の手順である。

次いで注意を要するのが、債権者保護手続きである。債権者にとっては、取引先の主力事業が移転されるような形で会社分割がなされた後も安定して取引を継続して良いのかといった疑問を抱くことは自然なことで、債権者は定められた期間において異議申立を行う権利があることを官報公告[4]に掲載すること、また、該当する主な債権者に対して個別通知も行うことが法で定められている。

また、株主総会で会社分割を承認する旨の特別決議がなされ可決された場合も、会社分割に反対した株主は、会社に対して適正な価格で保有株式の買取りを請求することが出来る。

こうした一連の流れを経て、ようやく会社分割(新設分割)が実現する。

しかし、分割したからといって自動的に従前の姿そのままの業務を新会社で営めるとは限らないケースも生じ得る。具体的にはどのような点に注意を要するのか、企業の経営企画部門で会社分割を実際に担当した筆者の実務経験を元に、主な2点を取り上げて解説する。

[1]分割対象資産が総資産に対して一定割合未満である等、簡易組織再編の場合は株主総会の特別決議が不要となる場合がある。

[2]参照先:e-GOV 法令検索 「会社法」 https://elaws.e-gov.go.jp/

[3]ある企業を構成する事業を他の企業(新設企業)に移転すること。買収対象となる特定の事業を切り出すことから、カーブアウト(Carveout)と呼ばれる。事業分離とも呼ぶ。

[4]会社定款によって、公告の方法が異なるケース(例:官報+HPによる電子公告を併用)もある。

執筆:GSRコンサルティング株式会社 渡辺 昇(企業経営アドバイザー 1級販売士 宅地建物取引士 マンション管理士)

■こちらの記事もおすすめです